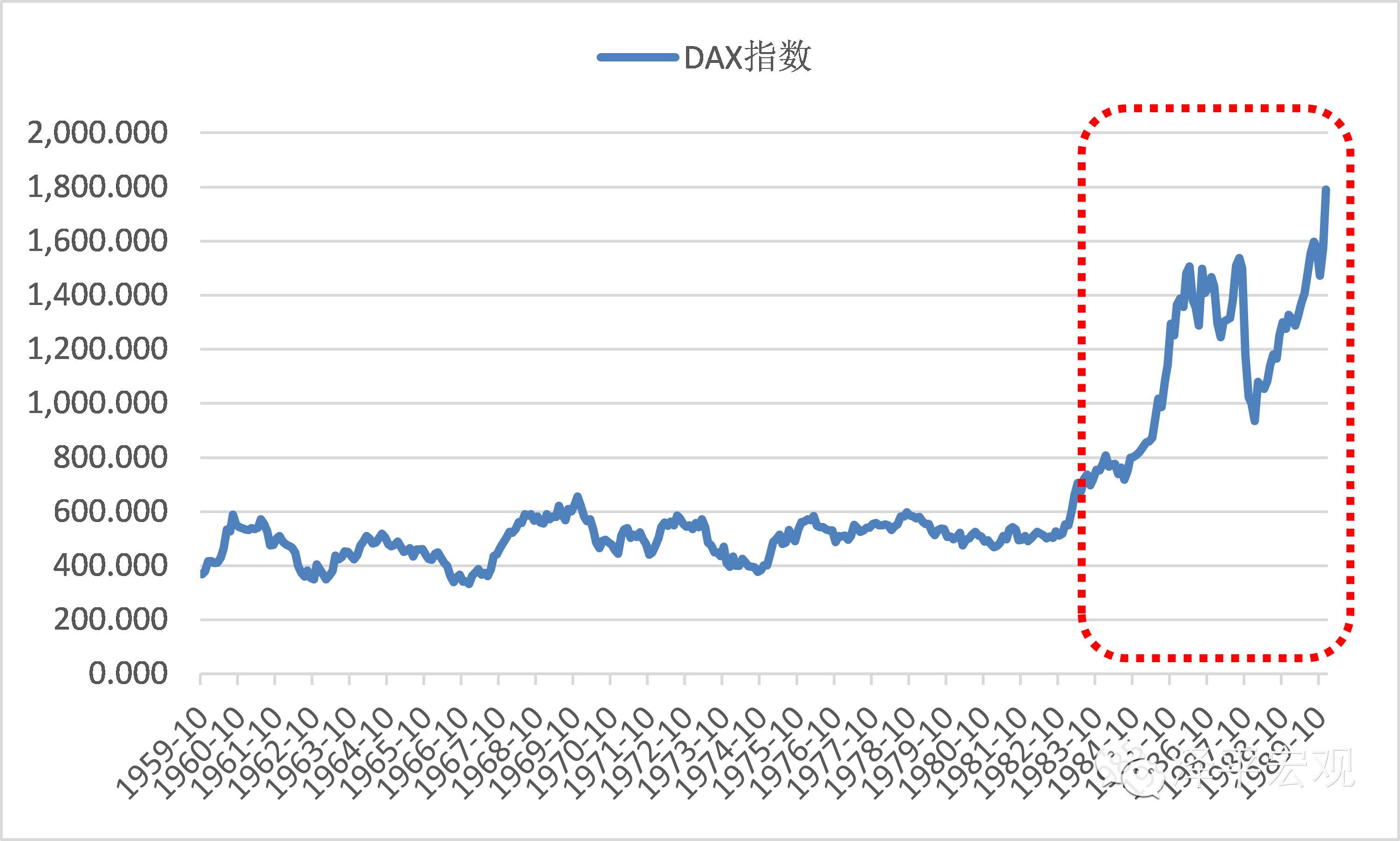

3.德国供给侧改革的启示 20世纪70年代,西方主要经济体出现“滞涨”问题,凯恩斯主义的需求调控政策难以为继。对此,供给学派给出的解决方案是: 运用财政政策的变化,尤其是通过降低边际税率刺激劳动、储蓄和私人部门投资。 减少政府干预,使资本、劳动力等生产要素在各部门、各地区之间自由转移。 经济增长与进步的速度依赖于作为供给主体的企业的创造能力。(认同熊彼特关于经济增长的源泉是“创造性破坏”的观点。) 财政赤字需要通过发行政府债券或者增加货币供给来实现,故对通货膨胀具有加速作用,对资本形成具有抑制作用。政府应平衡预算,才可能促进经济增长。 德国科尔政府的施政纲领和具体做法与供给学派的主张相吻合。德国的实践证明了供给学派的政策主张在解决体制性和结构性的经济问题上是有效的,但同时,着力于为企业减负的改革也会带来失业率居高不下的问题。 与德国在上世纪80年代初面临的问题类似,我国目前经济增速放缓的原因同样是体制性和结构性的。德国的经验对我国推进供给侧改革有以下借鉴意义: 第一,推动市场出清。 德国在70年代凯恩斯主义盛行的时期偏离了财政平衡的道路,多年的投资计划和财政赤字最终造成了无风险利率高企、产能过剩、贸易赤字等经济问题。科尔政府上台后改革的第一步就是整顿财政秩序,控制财政支出和政府债务增速,为之后的减税措施留出空间。 为应对国际金融危机,我国政府在2009年推出了四万亿财政刺激计划,其直接后果就是宏观杠杆率(政府、居民、企业总债务/GDP)从2008年的138%上升到2014年的218%,债务余额在6年间增长了4倍。目前产能过剩企业、地方融资平台和房地产仍是资金的黑洞,体制性障碍阻碍了市场出清,酝酿金融风险和隐性失业。所以,推进供给侧改革的第一步应是打破刚性兑付,对体制内的领域进行强制性的出清,去产能,去库存,去杠杆,降低无风险利率,减轻政府负担,为后续改革腾出资源和空间。 第二,降低企业成本。 供给侧改革的关键在于充分发挥企业的作用。德国科尔政府上台后即提出“多市场、少国家”的方针,从税收、劳动力、能耗等方面降低企业成本,放松管制,推进私有化,促进私人部门投资,成功地将德国经济从危机中拯救了出来。 为降低企业成本,释放企业活力,我国也应多管齐下,不仅要通过减税降低企业的税负成本,也要降低人工、用能、物流等各种成本和制度性交易成本,激发企业家精神。 第三,提升有效供给。 德国在80年代初面临出口市场被日本等国家挤压,对外贸易连续三年逆差。在供给侧改革后,有针对性地对不同产业进行结构性改革,发展新兴产业,同时延续了重视科技研发和职业教育、推行自由贸易政策等高增长时期的体制和政策,从而实现了贸易顺差的逐年增长。 我国的刘易斯第一、第二拐点在2003年和2008年先后到来,劳动力成本开始上涨。一国经济在进入中等收入阶段后,低成本优势就会逐步丧失,在低端市场难以与低收入国家竞争,在中高端市场则由于研发能力和人力资本条件制约,难以与高收入国家抗衡。在这种上下挤压的环境中,很容易失去增长动力而导致经济增长停滞。所以增速换挡能否成功关键在于供给侧改革,供给侧改革能否成功关键在于能否发展适应新需求的新供给,实现经济增长从要素驱动向创新驱动的转变。 第四,实行稳定的货币政策。 德国在增长阶段转换期取得成功的主要原因之一就是稳定的货币政策。在供给侧改革后,德国的货币政策更加专注于控制国内通货膨胀,既防止了在结构调整困难时期政策转向投资刺激的倾向,也提高了国内产品的出口竞争力。 第五,实行稳定的谨慎的汇率政策。 通过持续、温和、谨慎地推动汇率升值,既给国内企业以时间来适应,也适度增加国内结构调整压力。这一点马克升值与日元升值形成鲜明对照,日元在70年代末-80年代初期拒绝升值,导致在80年代中后期短期被动的大幅升值,与双宽松的财政货币政策一起,导致了严重的资产泡沫、产业外迁等问题。 第六,坚持改革定力。 德国在1965年增速换挡后,先是走过了十几年在凯恩斯主义指导下的需求调控,到1982年底才真正开始实施中期目标为导向的供给侧改革。其中原因就是财政刺激计划可以短期见效,人人受益(但却会埋下债务负担、产能过剩等隐患),而供给侧改革见效较慢,改革中整顿财政、减税、淘汰落后产能等措施会触及很多人的利益,往往阻力重重。 当前,我国同样面临前期刺激政策所带来的资产价格泡沫、产能过剩和隐性不良等问题,推进供给侧改革势在必行。虽然改革的过程必定充满阻力,但改革会为今后几年我国经济的增长打下良好的基础,应以十分的定力推进供给侧改革。 第七,减小社会负面影响。 德国的经验说明,供给侧改革可能会带来未来几年的高失业率。要提前做好失业人员的安置预案,在推进改革的同时加快完善社会保障体系,将供给侧改革带来的负面影响减至最小。 4.德国增速换挡后的资本市场表现 4.1.需求刺激时期的资本市场表现 1966-1982年间,德国的货币政策经历了三次加息周期,总体偏紧。三次加息周期的始末如下: 1968年,德国经济形势好转。为了防止经济过热,1969年到1970年间,联邦银行将贴现率连续调高五次,从3%提高到7.5%。1972年,由于其他主要国家利率普遍下降,为限制来自国外的短期资本流入,将贴息率降低到3%。 1973年,通货膨胀形势严峻,联邦银行再次将贴现率提高到了7%。后来,为应对1974-1975年的经济危机,将贴息率从7%调低到1975年的3.5%。 1979年,为应对通货膨胀,联邦银行再次启动加息。1980年第二季度开始,德国进入战后第三次经济危机,但这一次,由于对外贸易在1979-1981年连续三年巨额逆差、国内利率又明显低于其他主要国家以及国内经济形势的恶化,致使国际上对马克信心削弱,联邦银行不得不强化了自1979年开始的紧缩政策,将贴现率从1980年2月的7%进一步提高到5月的7.5%,并一直维持到1982年8月(见图24)。 总的来说,1966-1982年间,由于德国在增速换挡后采取了需求刺激的调控手段,财政赤字固化,政府债务愈发庞大。为控制通胀和稳定汇率,联邦银行采取了偏紧的货币政策。这一时期的无风险利率高达8%左右,抑制了企业利润和新增长模式成长,阻碍了增量资金进入股市,因此股市为熊市、做俯卧撑。 4.2.供给侧改革时期的资本市场表现 1982年底开始供给侧改革后,财政风险下降,无效融资需求收缩,贸易逆差得到扭转,联邦银行的贴现率和资本市场无风险收益率得以稳定的下降,贴现率从1982年的7.5%下降到1987年12月的2.5%,长期国债收益率从1982年底的8%下降到1986年的6%。 供给侧改革后,德国经济基本面全面向好,投资者风险偏好提升;居民财富的增长使得他们有富余的资金投入股市。在以上几个因素的共同作用下,德国股市指数从1982年到1985年一路飙升,上市企业数量持续增加,资本市场得到突破性发展。

图2 德国供给侧改革后股市不断攀升数据来源:国泰君安证券研究,德国联邦统计局,CEIC,WIND DAX指数从1982年10月的500点左右一路上涨1986年4月的1500点左右。在这一点位附近震荡约一年后,1987年10月19日,美国股市发生股灾(导火线是美联储于1987年9月启动加息周期,更深层的原因是美国1986年创纪录的2210亿美元财政赤字和1562亿美元贸易赤字)。当天道·琼斯指数跌幅达22.6%,创下自1941年以后单日跌幅最高纪录。全球股市受到波及,DAX指数在当月创下超过20%的历史最大跌幅。但良好的经济基本面使德国成功度过了股灾。股市从1988年2月起继续一路走高,到1989年底达到近1800点。 |